Της Έλενας Γεωργίου

“Πολύ περισσότερα χρήματα έχουν χαθεί από τους επενδυτές που προετοιμάζονται για διορθώσεις ή προσπαθούν να προβλέψουν διορθώσεις, απ’ όσα έχουν χαθεί στις ίδιες τις διορθώσεις” Πίτερ Λιντς

Προσοχή: Σκοπός του παρόντος άρθρου είναι η ενημέρωση, με απλή γλώσσα, του επενδυτικού κοινού, σχετικά με τους τις ευκαιρίες αλλά και τυχόν κινδύνους που ελλοχεύουν στο Ελληνικό Χρηματιστήριο, λίγο πριν αλλά και μετά την επικείμενη αναβάθμισή του σε αναπτυγμένη αγορά.

Παρά τη σημαντική πτώση της Δευτέρας 31 Μαρτίου 2025, το ελληνικό χρηματιστήριο δείχνει να είναι ασταμάτητο το πρώτο τρίμηνο του 2025, με κέρδη 14,67% (από 18,1% την περασμένη Παρασκευή), κατακτώντας την 4η θέση παγκοσμίως, πίσω από το ρωσικό (+24,42%), το πολωνικό Χρηματιστήριο (+22,68%) και τον δείκτη φόβου VIX στις ΗΠΑ (+30,26% έως την ώρα που γραφόταν το άρθρο), με τον Γενικό και τον Δείκτη μετοχών μεγάλης κεφαλαιοποίησης να επιδεικνύουν σημαντικά κέρδη αλλά και αντοχές παρά το πτωτικό κύμα στην άλλη άκρη του ατλαντικού. Ο δείκτης S&P 500 στη Wall Street να υποχωρεί κατά -5,65% από 1-1-2025 και -9,5% από τα υψηλά που κατέγραψε τον Φεβρουάριο του 2025. Από την άλλη, ο ΓΔ του Χ.Α. εμφανίζει φέτος κέρδη 14,67% , ο FTSE Large cap 16,19%, ενώ δείκτης τραπεζών κέρδη 23,36% (από 29% την Παρασκευή), παρά το σημαντικό πτωτικό κλείσιμο τη Δευτέρα 31 Μαρτίου 2025, στις 1.685,24 μον., 4.148,45 και 1.586,49 μονάδες αντίστοιχα.

Όμως, δυστυχώς, αυτή η άνοδος πραγματοποιείται απουσία των λίγων Ελλήνων επενδυτών που είχαν παραμείνει ενεργοί στο Χ.Α., καθώς οι περισσότεροι από αυτούς στην προσπάθειά τους να προβλέψουν μια μελλοντική διόρθωση, εμφανίζονται πωλητές κατά τους τελευταίους μήνες. Φυσικά αναφέρομαι στις 28-30.000 περίπου που πραγματοποίησαν κάποια πράξη το τελευταίο έτος στο Ελληνικό Χρηματιστήριο και όχι στο 1.000.000 περίπου που ήταν ενεργοί το 1999.

Όπως είχα γράψει προ μηνών, σε παλαιότερη ανάρτηση στο λογαριασμό μου στο Facebook, «…δυστυχώς, πολλά νέα Ελληνικά κεφάλαια δεν φαίνεται να εισέρχονται μέχρι στιγμής στο Χ.Α. Ειδικά των Ελλήνων (εφοπλιστών και πολυεκατομμυριούχων που διαμένουν στην Ελλάδα και το εξωτερικό) πλην ελαχίστων εξαιρέσεων, κατευθύνονται στα ακίνητα. Τα απόνερα του 1999 όπως και ο οικονομικός αναλφαβητισμός των Ελλήνων, οδηγούν τα κεφάλαιά τους σε πιο «σίγουρες επενδύσεις» όπως αυτή του στοιχήματος και των τυχερών παιγνίων, με τον τζίρο να ξεπερνά τα 40 δισ. το 2024. Άρα ότι είναι να γίνει θα τελεστεί με ξένα κεφάλαια.

Αυτοί οι ξένοι λοιπόν, οι οποίοι έχουν επενδύσει ή θα επενδύσουν στο Χ.Α. ξέρουν μόνο 5 έως 10 εταιρίες. Τίποτε άλλο. Αυτές είναι οι 4 συστημικές τράπεζες και 5-6 άλλες. Επαναλαμβάνω για ακόμη μια φορά, πως είναι μεγάλο λάθος οι μικροεπενδυτές να μην έχουν θέση σε μετοχές τραπεζών. Ο ΓΔ είναι τραπεζοκεντρικός και άνοδος του χωρίς τη συμμετοχή τους δεν γίνεται».

Όπερ και εγένετο.

Ήδη, στο τέλος του Α’ τριμήνου του 2025, μόλις 25 μετοχές εμφανίζουν απόδοση μεγαλύτερη από αυτή του ΓΔ (δηλαδή άνω του 14,67%), εκ των οποίων οι 6 από αυτές περιλαμβάνονταν στις προτάσεις που έκανα στην αρχή της χρονιάς, ενώ 45 μετοχές εμφανίζουν απώλειες από -0,32% έως -15,79%, σύμφωνα με το κλείσιμο της αγοράς τη Δευτέρα 31-3-2025. Στις top 25 μετοχές είναι και κάποιες που έχουν ανέβει με ελάχιστες συναλλαγές 300-500 τεμαχίων/ημέρα. Θα γράψω άλλη φορά για το πώς επιλέγουμε μετοχές.

Οι μετοχές με τη μεγαλύτερη άνοδο από 1-1-2025 έως 31-3-2025 και η απόδοσή τους σε διάστημα 52 εβδομάδων

Όπως έχω ξαναγράψει, προσπαθώντας να προβλέψω την κίνηση του Χ.Α. και ρωτώντας στελέχη χρηματιστηριακών, διαπίστωσα ότι σε όλη την άνοδο τους τελευταίους μήνες, οι μικροεπενδυτές βρίσκονται κυρίως από την πλευρά των πωλητών. Αυτός ήταν ένας σημαντικός δείκτης για εμένα, ώστε να παραμείνω στην αγορά.

Πολλοί δε, ικανοί και με εξαιρετικές γνώσεις επενδυτές, έχουν χάσει σημαντικό μέρος της ανόδου. Κοινώς, η αγορά του «πέταξε» έξω. Σημειώνω ότι και μεγάλοι Έλληνες θεσμικοί έχουν προχωρήσει σε πωλήσεις, ειδικά σε τράπεζες και κάποιες μεγάλες εταιρίες του FTSE Large cap, ενώ άλλοι επένδυσαν (κακώς) σε κάποιες μετοχές που έχουν μείνει πίσω, αναμένοντας να κάνουν και αυτές «παιχνίδι» όταν και εφόσον θα έχουμε μετατόπιση του ενδιαφέροντος σε εταιρίες μικρής κεφαλαιοποίησης. Φυσικά, στους πωλητές υπάρχουν και Έλληνες επενδυτές όπως και funds που τοποθετήθηκαν στο χρηματιστήριο Αθηνών κατά τα «πέτρινα χρόνια» από το 2016 ή το 2018, οι οποίοι έχουν επιτύχει πολύ σημαντικές αποδόσεις και είναι λογικό να ρευστοποιούν. Πάντως, σύμφωνα με έρευνά μου σε χρηματιστηριακές, δεν αποτελούν ούτε το 5% του συνόλου των πωλητών.

Απόδοση Γενικού Δείκτη Χρηματιστηρίου Αθηνών σε σύγκριση με δείκτες S&P 500 και DAX40 από το 2016 έως και το 2025

Στο γράφημα μπορείτε να δείτε ότι ο ΓΔ είχε απόδοση +282% από τον Φεβρουάριο του 2016 που ολοκληρώθηκε η διαπραγμάτευση για το νέο μνημόνιο έως τον Μάρτιο του 2025 και 210% από τον Μάρτιο του 2020 (πτώση αγορών εξαιτίας covid-19) έως σήμερα.

Με κίνδυνο να καταντήσω κουραστική, καθώς γίνεται ότι είχα γράψει προ 5-6 μηνών, όποιος παρακολουθεί τις συνεδριάσεις στο Χρηματιστήριο Αθηνών, βλέπει ότι τον έλεγχο τον έχουν οι ξένοι και κυρίως οι Αμερικανοί, οι οποίοι αγοράζουν συγκεκριμένες μετοχές.

Φυσικά έχω ή μπορώ να αποκτήσω ρευστότητα που μου επιτρέπει να κοιμάμαι ήρεμη τα βράδια.

Επαναλαμβάνω για ακόμη μία φορά, αυτοί (οι ξένοι) που αγοράζουν τώρα, αγοράζουν για να βγάλουν κέρδος. Παίρνουν θέσεις σε μετοχές που έχουν υψηλή συναλλακτική δραστηριότητα ώστε να μπορούν να πωλήσουν όταν έρθει η ώρα, σε εκείνα να funds (Passive) που ακολουθούν παθητικά μια αγορά, όταν αυτή αναβαθμιστεί σε αναπτυγμένη.

Πρόκειται για θεσμικούς επενδυτές που από το καταστατικό τους είναι υποχρεωμένοι να τοποθετούνται σε ανάλογες αγορές.

Είμαστε ήδη σε watch list (λίστα παρακολούθησης) από δύο οίκους μέχρι σήμερα, αλλά αυτόν που οι σοβαροί επενδυτές και τα φαντς ακολουθούν (το 70% των κεφαλαίων) είναι η MSCI. Όπως έχω ξαναγράψει, ο συγκεκριμένος οίκος δίνει έμφαση και στο βάθος της αγοράς παραγώγων, που εμείς αυτή την στιγμή δεν έχουμε. Μετά τη ρύθμιση που προστέθηκε για τον δανεισμό μετοχών (άρθρο 26) στο νέο φορολογικό νομοσχέδιο του Υπουργείου Οικονομικών με τίτλο «Ενίσχυση της Κεφαλαιαγοράς» το οποίο θα κατατεθεί προς ψήφιση στη Βουλή στις αρχές Απριλίου, είναι πολύ πιθανό τον Ιούνιο να παραβλέψει αυτό τον λόγο και να κατατάξει το ελληνικό χρηματιστήριο σε λίστα παρακολούθησης (watch list) για αναβάθμιση. Η απόφαση για αναβάθμιση μπορεί να έρθει στους επόμενους 6-18 μήνες.

Η ανάπτυξη της αγοράς παραγώγων, απαιτείται κυρίως ως μέσο hedging (αντιστάθμισης) των πακέτων αγορών μετοχών από ξένους θεσμικούς και άλλους επενδυτές. Εφόσον εισέλθουμε σε λίστα παρακολούθησης, η αναβάθμιση θα γίνει πιθανότατα τον Ιούνιο του 2026.

Θυμίζω ότι το Χρηματιστήριο Αθηνών είναι ήδη σε watchlist προς αναβάθμιση στις αναπτυγμένες αγορές από τους οίκους S&P και FTSE Russell. Όμως οι μεγάλοι ξένοι επενδυτές δίνουν βάση κυρίως στην MSCI. Στις 8 Απριλίου είναι πολύ πιθανή η ανακοίνωση από τον οίκο FTSE της αναβάθμισης του Χ.Α. στις αναπτυγμένες αγορές, με ισχύ από τον φετινό Σεπτέμβριο.

Άποψή μου είναι ότι το ποτάμι δεν γυρίζει πίσω και γρήγορα ή λίγο αργότερα θα λάβουμε και από τον MSCI, πρώτα την είσοδο στη λίστα παρακολούθησης και αργότερα την ημερομηνία αναβάθμισης του Χρηματιστηρίου στις αναπτυγμένες αγορές, πιθανόν το 2026.

Σημειώνω ότι ποσοστό άνω του 60% των κεφαλαίων που επενδύονται σε αναπτυγμένες αγορές δεν είναι «ευρετηριασμένα» – indexed, δηλαδή δεν παρακολουθούν δείκτες, γεγονός που σημαίνει ότι η πλειονότητα των κεφαλαίων μπορεί να επενδύσει στο Χ.Α. μετά την αναβάθμιση σε ανεπτυγμένη αγορά (IG) και όχι στο καθεστώς των αναπτυγμένων αγορών.

Φυσικά κανένας δεν τους απαγορεύει να κάνουν front running, δηλαδή να λάβουν θέσεις νωρίτερα στην αγορά μας, πριν τα γεγονότα.

Άρα για ένα διάστημα είναι δυνατό να έχουμε ταυτόχρονες αγορές από κεφάλαια που συμμετέχουν και στις αναπτυσσόμενες αγορές (κατηγορία που ανήκει σήμερα το ελληνικό χρηματιστήριο) αλλά και στις αναπτυγμένες (DM). Την περίοδο που πρόσφατα διανύσαμε έως και την έναρξη των αναβαθμίσεων, θα προκύψουν οι πολύ μεγάλες αποδόσεις σε όσους είναι τοποθετημένοι στο χρηματιστήριο της Αθήνας, καθώς τα funds θα «οδηγήσουν» τις τιμές υψηλότερα και θα πουλήσουν σε άλλα που τοποθετούνται στις αναπτυγμένες. Εκείνη την περίοδο είναι πολύ πιθανό να διαφημιστεί η ελληνική αγορά μετοχών από τα ΜΜΕ (Ελληνικά όπως και κάποια ξένα οικονομικά) με αποτέλεσμα να λάβουν την απόφαση να τοποθετηθούν και αρκετοί ιδιώτες, ιδίως Έλληνες, οι οποίοι θα ανακαλύψουν καθυστερημένα την αγορά. Πάλι, φυσικά θα κάνουν το λάθος και θα επιλέξουν μετοχές της περιφέρειας οι οποίες θα έχουν υστερήσει από το ράλι της αγοράς ή θα κάνουν μουαγιέν σε κάποιες άλλες που πιθανόν να υπάρχουν στο αδρανοποιημένο εδώ και πολλά έτη χαρτοφυλάκιό τους. Μετά την αναβάθμιση, ειδικά της MSCI, που θα είναι και η τελευταία (λογικά θα έχει προηγηθεί και η Stoxx), οι αποδόσεις στο Χ.Α. θα δυσκολέψουν πολύ και θα έρθουν μόνον σε μετοχές εταιριών με πραγματικά θεμελιώδη, εξωστρεφείς, με ικανές διοικήσεις κ.λ.π., συνεπικουρούμενες από τα μεγέθη της ελληνικής οικονομίας.

Όπως έγραφα στην αρχή της χρονιάς, «…οι προβλέψεις για τον ρυθμό ανάπτυξης της ελληνικής οικονομίας, της ύπαρξης αυξημένων πλεονασμάτων, αλλά και οι «γήινες» αποτιμήσεις των εταιριών του Χ.Α., όπως και τα αυξημένα μερίσματα, που αρέσουν στους ξένους επενδυτές, συνηγορούν στο να έχουμε και φέτος μια θετική χρονιά».

Η αποτίμηση της ελληνικής αγοράς

Η αποτίμηση της ελληνικής αγοράς, με στοιχεία 28 Φεβ. 2025, βάσει δεικτών όπως του P/E (τιμή αγοράς/κέρδη) για τις μετοχές που απαρτίζουν τον δείκτη της Morgan Stanley Capital International (MSCI), είναι στο 7,71 για το 2025, του δείκτη P/E Fwd στις 7,35 φορές, του P/BV (τιμή / λογιστική αξίας) στο 1,10 και μερισματική απόδοση 4,1% όταν οι αντίστοιχες τιμές για τις αναδυόμενες αγορές είναι P/E 15,38, P/E fwd 12,05, P/BV 1,82 και dividend yield (μέρισμα) στο 2,65%.

Σύμφωνα με τα ίδια στοιχεία, οι Ευρωπαϊκές μετοχές στον αντίστοιχο δείκτη της MSCI εμφανίζουν για το 2025, P/E στο 15,98 – P/E fwd στο 14,27 – P/BV 2,21 και μέρισμα 2,99%. Οι προβλέψεις αποτίμησης τώρα για τους δείκτες MSCI World όπως και του S&P500 είναι ακόμη υψηλότερες, με p/E 22,85 και 20,15 αντίστοιχα. Φυσικά η Αμερικανική αγορά δικαιολογεί υψηλές αποτιμήσεις (p/e) κυρίως λόγω της υψηλής ανάπτυξης των εταιριών (εκεί στο 14-16 αποτελεί ιστορικά ευκαιρία αγοράς).

Άρα, η αποτίμηση της ελληνικής αγοράς εμφανίζεται ελκυστική.

Τα ερωτήματα όμως που θα προκύψουν ειδικά από τα μέσα του 2026 και το 2027, που είναι και χρονιά εκλογών, θα αφορούν την διατηρησημότητα ανάπτυξης του Ελληνικού ΑΕΠ (Ακαθάριστο Εγχώριο Προϊόν) μετά τους πόρους του ταμείου ανάκαμψης όπως και η μείωση του δημοσίου χρέους σε απόλυτους αριθμούς αλλά και ως ποσοστού επί του ΑΕΠ. Σε ένα ΑΕΠ που ενισχύεται σήμερα από πόρους του ταμείου ανάκαμψης (RRF), το οποίο ολοκληρώνεται τον Αύγουστο του 2026, με κρίσιμο παράγοντα να αποτελεί η κατεύθυνση και το πολλαπλασιαστικό αποτέλεσμα αυτών των πόρων, σε επενδύσεις που ενισχύουν την παραγωγικότητα και την ανταγωνιστικότητα της οικονομίας. Τέλος πάντων, αυτό το κομμάτι απαιτεί μεγάλη ανάλυση, που δεν είναι της παρούσης.

Εκτός των εσωτερικών θεμάτων, η αγορά μας δύναται να επηρεαστεί και από εξωγενείς παράγοντες, όπως η αύξηση των πιθανοτήτων να εισέλθει σε περιβάλλον ύφεσης και στασιμοπληθωρισμού η Αμερικανική οικονομία, κυρίως εξαιτίας των δασμών που επιβάλλει η νέα κυβέρνηση των ΗΠΑ και των αντιμέτρων που θα ληφθούν. Αν αυτό τελικά συμβεί, θεωρείται εξαιρετικά πιθανό να έχουμε κάτι ανάλογο και στην Ευρώπη. Χώρες όπως η Γερμανία, βασίζουν μεγάλο μέρος του ΑΕΠ τους σε εξαγωγές, σε αντίθεση με τις ΗΠΑ, που στηρίζεται κυρίως στην κατανάλωση. Οι Γερμανικές εταιρίες που συμμετέχουν στον χρηματιστηριακό δείκτη DAX, παράγουν άνω του 70% των εσόδων τους εκτός Γερμανίας.

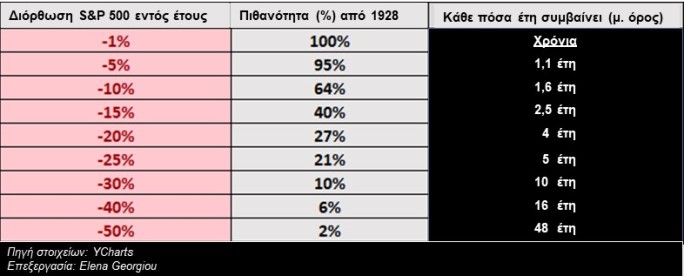

Οι αγορές επηρεάζονται τις τελευταίες ημέρες εξαιτίας των επικείμενων δασμών που επέβαλλε η νέα κυβέρνηση των ΗΠΑ, οι οποίοι θα ισχύσουν από τις 2 Απριλίου 2025 (ο Τραμπ την έχει ονομάσει «ημέρα απελευθέρωσης»). Στη Wall Street έχουν γίνει 24 χρηματιστηριακές διορθώσεις από τον Β’ Παγκόσμιο Πόλεμο και η μέση διόρθωση βλέπει την αγορά να πέφτει κατά -14,3%, κάτι που μπορεί να είναι ιδιαίτερα επώδυνο. Ωστόσο, μόλις η αγορά αρχίσει να γυρίζει, μπορεί να ανακάμψει γρήγορα. Ο μέσος χρόνος αποκατάστασης για μια διόρθωση είναι μόλις 4 μήνες!

Αυτός είναι ο λόγος για τον οποίο οι επενδυτές με πραγματικά διαφοροποιημένα χαρτοφυλάκια μπορούν να παραμείνουν επενδυμένοι μεσο-μακροπρόθεσμα.

Εάν ρευστοποιήσετε σε μια μεγάλη πτώση, μπορεί να χάσετε την επακόλουθη ανάκαμψη που μπορεί να είναι καταστροφική για το χαρτοφυλάκιό σας.

Πόσο συχνά συμβαίνουν διορθώσεις στο αμερικανικό χρηματιστήριο;

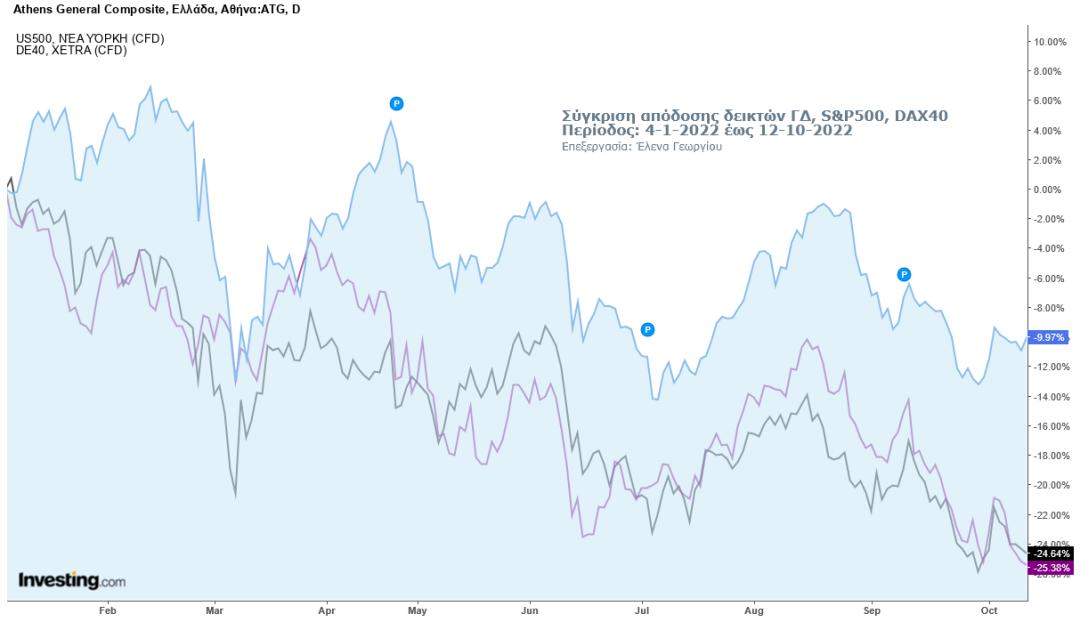

Πάντως, και στην πρόσφατη πτώση των αμερικανικών δεικτών, αλλά και στην τελευταία μεγάλη διόρθωση κατά την κρίση του 2022 (φόβοι πληθωρισμού-ύφεσης, άνοδος επιτοκίων, πόλεμος Ουκρανίας), όταν από τις 4 Ιανουαρίου έως 13 Οκτωβρίου 2022 ο S&P500 παρουσίασε πτώση άνω του 25%, εμείς τα καταφέραμε καλύτερα εμφανίζοντας απώλειες κατά 9,97% την ίδια περίοδο. Έχω γράψει και στο παρελθόν ότι ο S&P500 εμφανίζει μια πτώση άνω του 20% κάθε τέσσερα χρόνια περίπου. Η αμέσως προηγούμενη μεγάλη πτώση ήταν κατά την κρίση του COVID-19 (19/2/2020 έως 23/3/2020) όταν ο S&P500 απώλεσε 35%, ο DAX -39% και ο ΓΔ -46%.

Ειδικά κατά το β’ εξάμηνο του 2022 το Χ.Α. υπεραπόδωσε σε σύγκριση με τα ξένα χρηματιστήρια, με τον ΓΔ να γράφει υψηλά 8 ετών, καθώς κατά τα έτη 2017-2022 διαπραγματευόταν σε range τιμών. Σύμφωνα πάντως με τη θεωρία, για όσο χρονικό διάστημα παραμένει η τιμή σε ένα εύρος τιμών (range), τόση δύναται να είναι και η ένταση – έκταση της τιμής όταν διασπαστεί ανοδικά το εύρος. Ο στόχος σε αυτή την περίπτωση μπορεί να φθάσει έως το 61,80% του Fibonacci Retracement, ήτοι τις 3.464 μονάδες. Ξέρω ότι φαντάζει μακρινό, αλλά αυτό λέει η θεωρία (δες εικόνα στο τέλος του άρθρου με τα σημεία Fibonacci).

Σύγκριση απόδοσης δεικτών ΓΔ, S&P500, DAX40

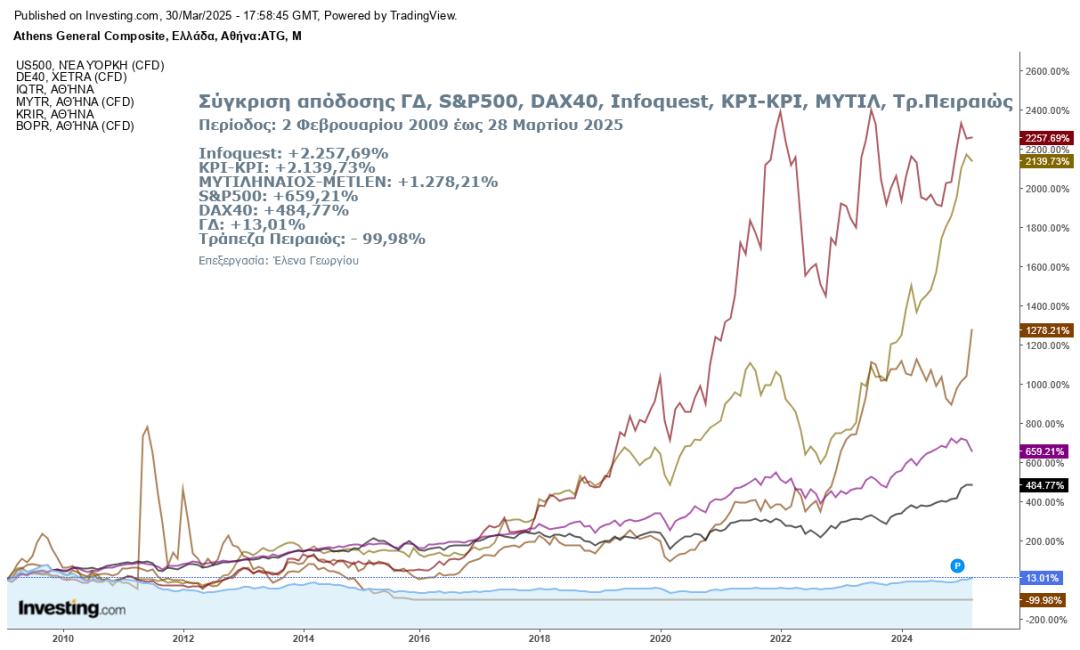

Φυσικά βλέποντας τις αποδόσεις των διεθνών δεικτών σε σύγκριση με αυτή του ΓΔ του Χρηματιστηρίου Αθηνών σε μεγαλύτερη περίοδο, όπως από την κρίση του 2008, ανακαλύπτουμε την σημαντικότατη υστέρηση του, καθώς από τις 2 Φεβ. 2009 που ξεκίνησε η άνοδος των αγορών έως και σήμερα ο ΓΔ εμφάνισε κέρδη μόλις κατά 13%, όταν οι S&P500 και DAX «εκτοξευθήκαν» στο +659% και +485% αντίστοιχα. Φυσικά ο ΓΔ χωρίς τις τράπεζες θα είχε πολύ υψηλότερη απόδοση. Βλέποντας το παρακάτω γράφημα, διαπιστώνουμε και τη σημασία του stock picking (ορθής επιλογής μετοχών) αφού το ίδιο διάστημα είχαμε αποδόσεις ελληνικών μετοχών μεταξύ +2.260% (χωρίς να υπολογισθούν τυχόν μερίσματα) έως και -99,98%!!!. Δηλαδή, αν ο μέσος επενδυτής του Χ.Α. που διαθέτει μ.ο. αξίας χαρτοφυλακίου 3.000 ευρώ, είχε ενημερωθεί σχετικά και επιλέξει να τοποθετήσει αυτό το ποσό στην συγκεκριμένη μετοχή, σήμερα θα είχε 70.800 ευρώ (συν τα μερίσματα που θα λάμβανε). Στην αντίθετη περίπτωση τα 3.000 ευρώ θα είχαν γίνει 60 λεπτά του ευρώ!!!

«Τα πολλά λεφτά στα χρηματιστήρια δεν βγαίνουν από τις αγορές και τις πωλήσεις αλλά από τη διακράτηση», έλεγε ο Τσάρλι Μάνγκερ (Charlie Munger), ο αείμνηστος φίλος και συνέταιρος του Γουόρεν Μπάφετ. Αρκεί φυσικά να έχεις επιλέξει τις σωστές μετοχές.

Φυσικά σε εμάς τότε (το 2027) μπορεί να υπάρχουν επαρκείς αποδείξεις ότι θα μετατραπούμε σε νέο Ελντοράντο λόγω των κοιτασμάτων φυσικού αερίου στην Κρήτη. Οι όποιες εξορύξεις θα ξεκινήσουν σε 5-7 χρόνια από σήμερα και αφού προηγουμένως έχουν απαντηθεί ερωτήματα σχετικά με τη οικονομική βιωσιμότητα του όλου εγχειρήματος, καθώς τα όποια κοιτάσματα Φ.Α. βρίσκονται σε μεγάλο βάθος, την αντίδραση της Τουρκίας όπως και τι θα γίνει αν οι Αμερικανοί της Chevron όπως και της EXXON (που θα αποφασίσουν το καλοκαίρι), ανακαλύψουν και κοιτάσματα πετρελαίου και επιθυμήσουν να τα εκμεταλλευτούν, ενώ η ελληνική κυβέρνηση μέσω υπουργών της έχει διακηρύξει στο παρελθόν ότι επιθυμεί μόνο φυσικό αέριο και όχι πετρέλαιο. Η όποια απόφαση της EXXON θα αποτελέσει οδηγό και για το τι θα πράξει η Chevron. Οψόμεθα.

Η μελλοντική πορεία του Γενικού δείκτη του Χ.Α.

Τώρα σχετικά με την μελλοντική πορεία του γενικού δείκτη που ενδιαφέρει πολλούς επενδυτές σε ερωτήματα που δέχομαι, δεν αλλάζει κάτι σε όσα έγραφα στο Facebook προ 2-3 εβδομάδων: «… θα προσεγγίσουμε σημαντικά σημεία που έχουν και τεχνικό ενδιαφέρον, όπως οι 1.700-1720 μονάδες του ΓΔ. Μία διόρθωση εδώ είναι ευκταία για να πάμε υψηλότερα. Το θέμα είναι, αν κάποιος αποφασίσει και πουλήσει σε αυτά τα επίπεδα, με στόχο να μπει ξανά στην αγορά χαμηλότερα κατά 100-150 μονάδες, είναι σίγουρος-σίγουρη ότι θα φτάσει εκεί ο ΓΔ ή μήπως και ολοκληρώσει την κίνησή του υψηλότερα? Και αν δεν προλάβω και χάσω την αγορά, τι κάνω? Και αν δεν κάνει εδώ τη διόρθωση αλλά αρκετά υψηλότερα από τις 1.700 μονάδες?

Γνωρίζω πολλούς αξιόλογους παίκτες-επενδυτές που έχασαν την αγορά μας, γιατί ανέμεναν μεγαλύτερη διόρθωση του ΓΔ από τις 1.100-1.250 μονάδες, η οποία τελικά και δεν ήρθε.».

Δυστυχώς, πολλοί επενδυτές επικεντρώνονται στη βραχυπρόθεσμη πορεία της αγοράς, ώστε να βρουν τα τοπικά υψηλά και τοπικούς πάτους, ώστε να καταφέρουν να αγοράσουν τις μετοχές που πώλησαν σε υψηλότερα επίπεδα. Προσπαθούν δηλαδή να προβλέψουν που θα πάνε οι τιμές σε διάστημα ολίγων ημερών, σε αντίθεση με το «έξυπνο χρήμα» και τους επαγγελματίες της αγοράς, που κοιτούν που ήταν οι τιμές των δεικτών-μετοχών κατά το παρελθόν και που μπορούν να πάνε μελλοντικά.

Ξέρω ότι κάποιοι αναλυτές έγραφαν για τη τεχνική σπουδαιότητα των 1.700-1.720 μονάδων και ότι από εκεί έδιναν με μεγάλο ποσοστό βεβαιότητας ότι θα ξεκινούσε η μεγάλη διόρθωση. Δυστυχώς, η τεχνική ανάλυση δεν μπορεί με σιγουριά να προβλέψει αν είμαστε πχ σε κύμα 3 ή κύμα 5 της ανόδου, παρά μόνο όταν ολοκληρωθεί η κίνηση του Γενικού Δείκτη. Τελικά η κίνηση του ΓΔ δείχνει ότι από τον Οκτώβριο του 2022 είμαστε μάλλον στο υποκύμα 3 του 5 του ΜΕΓΑΛΟΥ ΚΥΜΑΤΟΣ 3. Το ΜΕΓΑΛΟ ΚΥΜΑ 3 ξεκίνησε από τα χαμηλά που έγραψε ο ΓΔ στις αρχές Μαρτίου 2020 εξαιτίας του covid-19 (τέλος ΚΥΜΑΤΟΣ 2). Άρα ακολουθεί ένα διορθωτικό κύμα 4 και ένα ανοδικό 5. Μετά έρχεται η ευρεία διόρθωση; Θα συμβεί αυτό που γράφω; Δεν έχω την παραμικρή ιδέα. Απλώς σημειώνω ένα πολύ πιθανό σενάριο.

Επαναλαμβάνω, ότι ο στόχος του ΓΔ, όπως έχω γράψει εδώ και μήνες, είναι οι 2.300 μονάδες (ceteris paribus).

Καθώς περάσαμε τις 1.583 μονάδες που ήταν σημείο Fibonacci (23,60%). Επόμενο σημαντικό σημείο είναι στις 2.302 μονάδες (38,20%), που θα μπορούσαμε να δούμε υπό προϋποθέσεις, έως το 2027. Φυσικά, εφόσον υλοποιηθεί το τεχνικό σενάριο που περιέγραψα νωρίτερα με την έξοδο από το πολυετές εύρος τιμών (range), τότε θεωρητικά θα μπορούσαμε να φθάσουμε και τις 3.464 μονάδες.

Όπως είχα γράψει και στην πρώτη ανάρτησή μου, με την οποία συστήθηκα σε κάποια sites και blogs, πιστεύω ότι ο τωρινός, μακροχρόνιος χρηματιστηριακός κύκλος, ξεκίνησε από τις 441 μονάδες τον Φεβ. 2016, έχοντας κλείσει τότε η αγορά σε χαμηλό 27 ετών. Άρα τα σημεία που παραθέτω πιο πάνω έχουν υπολογισθεί με αυτό το χαμηλό. Δεν γράφω περισσότερα γιατί τα τεχνικά θα κουράσουν τους μη μυημένους (όχι ότι εγώ είμαι καμία ειδήμων). Φυσικά θα υπάρχουν και σημαντικές διορθώσεις, που όμως όσο είμαστε σε ανοδική αγορά, όλες οι διορθώσεις αγοράζονται και αποτελούν ευκαιρία εφόσον φυσικά διαθέτουμε ρευστότητα. Στο κάτωθι γράφημα δεν απεικονίζω και τα πιθανά κύματα γιατί απαιτείται εύρος ανάλυσης σχεδόν 2 άρθρων σαν του παρόντος, ώστε να εξηγήσω και τα κύματα.

Κλείνω με αυτό που έγραφε ο βετεράνος της Wall Street, Bob Farrell: «Όταν όλοι οι ειδικοί και οι προβλέψεις συμφωνούν – κάτι άλλο πρόκειται να συμβεί στην αγορά». Προς το παρόν δεν θα το δούμε αυτό στην αγορά μας, πριν το μεγάλο ΚΥΜΑ 5, δηλαδή όταν οι πολλοί επενδυτές ανακαλύψουν τις αποδόσεις του ελληνικού χρηματιστηρίου (FOMO που θα μεγεθυνθεί από τα ΜΜΕ) καθώς όλα τα νέα θα έχουν προεξοφληθεί. Όλα τα ανωτέρω που περιγράφω είναι δυνατόν να πραγματοποιηθούν υπό κανονικές συνθήκες (Ceteris Paribus) και εφόσον δεν έχουμε κάποιο «μαύρο κύκνο» στις αγορές που να προκαλέσει πολυετή ύφεση παγκοσμίως ή κάποιο δραματικό γεγονός στη χώρα μας.

Να είστε όλες και όλοι καλά.

Για περισσότερες πληροφορίες σχετικά με τη διαχείριση του χαρτοφυλακίου μετοχών σας, παρακαλώ να ρωτάτε μόνον τον χρηματιστή σας. Κανέναν άλλο. Αυτός είναι ειδικός και πιστοποιημένος για να παρέχει χρηματιστηριακές συμβουλές

Για τυχόν ερωτήματα ή παρατηρήσεις σχετικά με όσα γράφω στο άρθρο, μπορείτε να μου στείλετε μήνυμα στον λογαριασμό μου στο Facebook εδώ: https://www.facebook.com/profile.php?id=61556716842081

Αποποίηση ευθύνης: Ασχολούμαι με επενδύσεις από το 1998. Έχω σπουδάσει οικονομικά, μάρκετινγκ και επικοινωνία. Έχω επενδυτική θέση στο ελληνικό χρηματιστήριο όπως και σε αγορές του εξωτερικού, χρυσό, ETF’s, κρύπτο, στα πλαίσια ενός διαφοροποιημένου χαρτοφυλακίου. Δεν προτείνω αγορά ή πώληση μετοχών του Χρηματιστηρίου Αθηνών, καθώς δεν έχω πιστοποίηση ώστε να παρέχω επενδυτικές συμβουλές. Σημειώνω ότι για το συγκεκριμένο άρθρο δεν λαμβάνω κάποια αμοιβή, ούτε επιθυμώ να λάβω και ούτε έχω ανάγκη να λάβω.

Πηγές: Investing, Morgan Stanley, YCharts

Απαγορεύεται η αναδημοσίευση του παρόντος άρθρου χωρίς την έγγραφη άδεια της αρθρογράφου.

{kind=link}